Коротко: дифференцированный платёж — схема погашения, при которой основная сумма долга (ОСД) уменьшается равномерно каждый месяц, а проценты начисляются на остаток и поэтому снижаются от месяца к месяцу. В результате первый платёж выше, последний — самый низкий; общая переплата ниже, чем по аннуитету, но платёжная нагрузка в начале выше.

1) Нормативная основа и термины

Потребительские и ипотечные кредиты регулируются ГК РФ (ст. 809–811), законом № 353-ФЗ «О потребительском кредите (займе)», указаниями Банка России о раскрытии полной стоимости кредита (ПСК). В договоре обязательно фиксируются: тип графика (аннуитет/дифференцированный), процентная ставка, порядок расчёта процентов, дата платежа, комиссии и возможность досрочного погашения.

Термины:

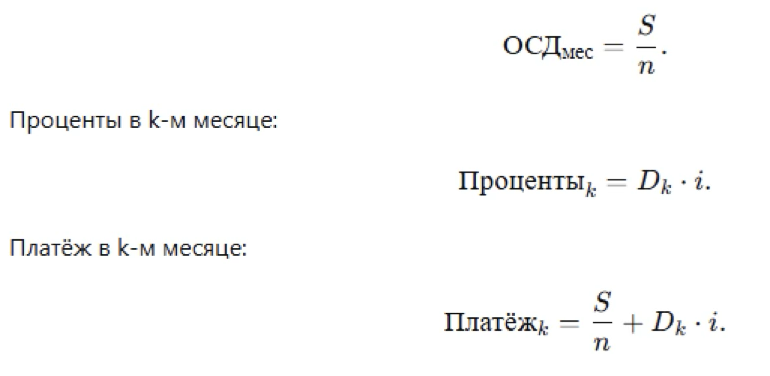

- ОСД — тело кредита.

- i — месячная процентная ставка (годовая/12).

- S — первоначальная сумма кредита.

- n — срок в месяцах.

- Dₖ — остаток долга на начало k-го месяца.

2) Формула дифференцированного платежа

Ежемесячное погашение ОСД при дифференцированном графике постоянно:

Так как Dk уменьшается линейно, проценты и общий платёж убывают каждый месяц.

3) Сравнение с аннуитетом

Переплата. Дифференцированный график почти всегда даёт меньшую общую переплату, так как проценты начисляются на быстро уменьшающийся остаток.

Планируемость. Аннуитет — фиксированный платёж, удобен для бюджета; дифференцированный — убывающий, требует более высоких доходов в начале.

Досрочное погашение. При досрочном погашении на ранних сроках дифференцированный график выгоднее: большую часть первых платежей составляют проценты, и их быстрее удаётся «срезать» уменьшением остатка.

4) Числовой пример

Пусть S = 1 000 000 ₽, срок n = 24 мес, годовая ставка 18 % → i = 1,5 % в мес.

ОСД_мес = 1 000 000 / 24 ≈ 41 666,67 ₽.

- Месяц 1: проценты = 1 000 000 × 1,5 % = 15 000 ₽; платёж₁ ≈ 56 666,67 ₽.

- Месяц 12: остаток ≈ 1 000 000 − 11×41 666,67 = 541 666,63 ₽; проценты = 8 125 ₽; платёж₁₂ ≈ 49 791,67 ₽.

- Месяц 24: остаток ≈ 41 666,67 ₽; проценты = 625 ₽; платёж₂₄ ≈ 42 291,67 ₽.

Для сравнения, аннуитет при тех же параметрах даст одинаковый платёж около 49–50 тыс. ₽ ежемесячно, а суммарная переплата окажется выше вследствие «растягивания» процентов.

5) Когда подходит дифференцированный платёж

- Ипотека при высоком доходе в начале и прогнозируемом его снижении/перенастройке бюджета.

- Проекты с сезонной выручкой, когда стартовый кэш-флоу выше.

- Клиенты, планирующие активные досрочные погашения.

6) Риски и как их управлять

- Высокая стартовая нагрузка. Проведите стресс-тест: первый платёж ×1,2 должен быть подъёмен.

- Неравномерность бюджета. Используйте «подушку» 3–6 ежемесячных платежей.

- Рост ставок по плавающим договорам. Фиксируйте ставку либо закладывайте буфер.

7) Практические советы

- Сравнивайте предложения в двух вариантах графика в пересчёте на общую переплату и ПСК.

- Проверяйте, как банк пересчитывает график при частичных досрочных (уменьшение срока vs платы).

- Уточняйте способ расчёта процентов (факт/365), дату списания — сдвиги меняют величину процентов.

Дифференцированный платёж — финансово эффективная схема с меньшей переплатой и убывающей нагрузкой, но требующая устойчивого денежного потока на старте. Если доход позволяет выдержать первые месяцы, а цель — уменьшить общую стоимость кредита и быстрее нарастить капитал в своей собственности, дифференцированный график — рациональный выбор.

Дифференцированный платёж является не просто разновидностью кредитного графика, а стратегическим инструментом оптимизации долговой нагрузки. Его основная экономическая ценность заключается в снижении общей переплаты и ускоренном возврате тела кредита, что особенно важно в условиях роста процентных ставок и инфляционного давления.

Для заёмщика дифференцированная схема — это возможность контролировать финансовый поток и гибко распределять доходы по времени. В отличие от аннуитетной модели, где психологически комфортный фиксированный платёж скрывает большую переплату, дифференцированный график делает структуру платежей прозрачной: клиент видит, как каждый месяц уменьшается основная сумма долга. Это повышает финансовую осознанность и дисциплину.

В макроэкономическом контексте массовое применение дифференцированных графиков способствует формированию более устойчивой кредитной среды: заёмщики быстрее возвращают основной долг, банки получают равномерный поток средств, а риск невозврата снижается. Для государства такая схема повышает эффективность оборота кредитных ресурсов и снижает долговую нагрузку населения.

Итак, дифференцированный платёж — выбор рационального и финансово грамотного клиента. Он позволяет минимизировать переплаты, быстрее избавиться от долгов и повысить устойчивость личного бюджета. Да, первые месяцы требуют большей нагрузки, но именно это формирует финансовую независимость и уверенность в будущем.